壽險業高層指出,今年不只匯率問題,還有股債下跌,股債匯三殺都會影響淨值、損益,由於壽險公司持有大量美元計價資產,包含美債及ETF等,一旦新台幣升值,這些外幣資產在帳面上的新台幣價值將大幅縮水,形成形成未實現的匯兌損失,加重淨值壓力。

壽險業高層指出,今年不只匯率問題,還有股債下跌,股債匯三殺都會影響淨值、損益,由於壽險公司持有大量美元計價資產,包含美債及ETF等,一旦新台幣升值,這些外幣資產在帳面上的新台幣價值將大幅縮水,形成形成未實現的匯兌損失,加重淨值壓力。

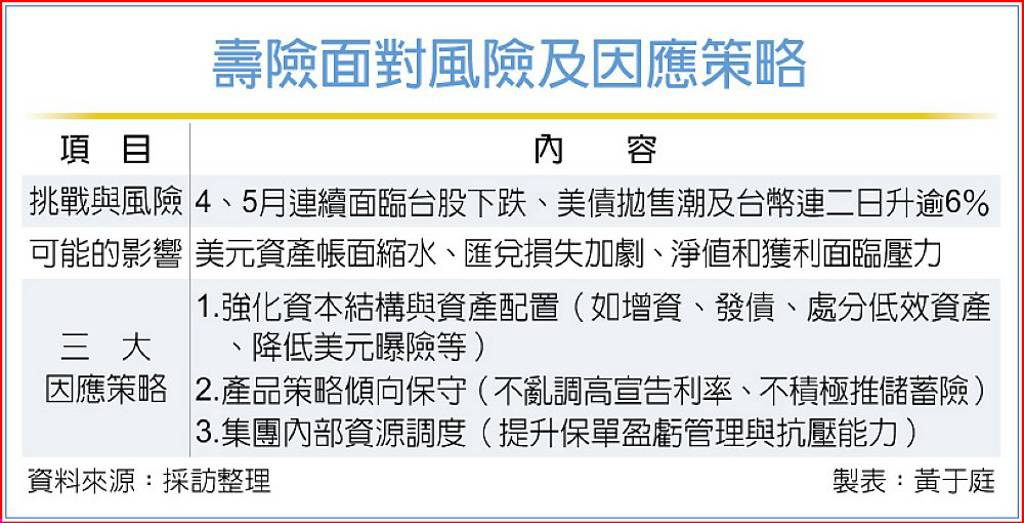

此外,即使業者有做避險操作,如遠期契約或無本金遠期契約(NDF),但在台幣強升壓力之下,避險成本也隨之上升,且避險比例會隨交易對手而限縮,實際損失仍不容小覷。另新台幣保單負債與美元資產間的幣別錯配問題,也加劇資產負債的評價落差。壽險業內部普遍認為這不只是單一公司的問題,而是整體壽險業正面臨的風險,特別是資本結構較脆弱或避險能力不足的公司,更易受新台幣升值衝擊。

此外,即使業者有做避險操作,如遠期契約或無本金遠期契約(NDF),但在台幣強升壓力之下,避險成本也隨之上升,且避險比例會隨交易對手而限縮,實際損失仍不容小覷。另新台幣保單負債與美元資產間的幣別錯配問題,也加劇資產負債的評價落差。壽險業內部普遍認為這不只是單一公司的問題,而是整體壽險業正面臨的風險,特別是資本結構較脆弱或避險能力不足的公司,更易受新台幣升值衝擊。

因應對策上,總結壽險主管的說法有三招措施,一是強化資本結構和資產配置調整,部分壽險公司已著手強化資本結構,包括處分低效資產、增資或發行次順位債,以穩定資本適足率,並積極研擬調整策略,重新檢視避險策略和幣別配置。例如增加新台幣計價資產和現金比重、降低未避險部位的美元曝險,同時縮短避險期間以提高資產調整彈性等。

二是在產品面傾向保守,雖然目前尚無顯著的產品轉向,壽險公司暫不調整宣告利率或大推儲蓄型商品,儲蓄險對獲利幫助不大,也避免宣告利率調太高而增加壓力;三是對於壽險為主體的大型金控而言,可強化內部資源調度與保單盈虧管理。

(摘錄工商時報 黃于庭 魏喬怡 陳欣文)

服務電話: 0800-268-882、 0800-268-883

服務電話: 0800-268-882、 0800-268-883