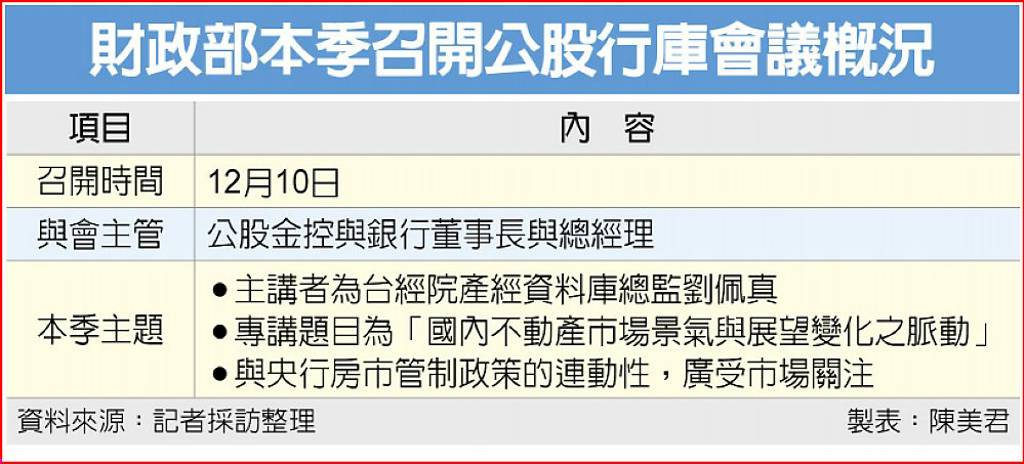

2026年房市景氣,成為年底前金融市場最關注的頭等大事。財政部每季一次的公股金控與銀行董總會議,訂12月10日召開,本次會議聚焦國內房市景氣,據悉台經院產經資料庫總監劉佩真將以「國內不動產市場景氣與展望變化之脈動」為題發表演說。相關人士透露,由於中央銀行理監事會議將緊接著召開,就房市管制措施進行檢討,此會議頗具暖身之意。

央行第七波房市管制、不動產放款集中度控管「雙管齊下」,令不動產市場處於「量縮,價緩跌」態勢。劉佩真先前表示,房市交易規模來到八年新低,今年1至10月六都建物買移轉件數跌幅達到二成以上,這樣的疲弱情勢,除非央行貨幣政策鬆綁,讓資金大幅度回到房市,才可能明顯復甦。

央行第七波房市管制、不動產放款集中度控管「雙管齊下」,令不動產市場處於「量縮,價緩跌」態勢。劉佩真先前表示,房市交易規模來到八年新低,今年1至10月六都建物買移轉件數跌幅達到二成以上,這樣的疲弱情勢,除非央行貨幣政策鬆綁,讓資金大幅度回到房市,才可能明顯復甦。

房市專家對於2026年市場前景,也不斷強調這與央行是否鬆綁政策息息相關等論點。惟今年以來,不論建商如何反應,央行總裁楊金龍堅守原則,強調最關心的不動產指標是「放款集中度」,同時會留意房價修正幅度與貸款金額變化,維護金融體系的穩健。

「要讓市場cool down(冷卻下來)。」楊金龍說,打炒房的目的在於扭轉過度樂觀的預期心理,並搭配財政部囤房稅、內政部平均地權條例,讓房市能soft landing(軟著陸)。他先前還直言,「房地產風險還沒解決」,不動產貸款集中度下降速度緩慢,因此不打算放寬房市管制措施。

為了防止炒風再起,央行僅針對首購、換屋與都更危老族群小幅鬆綁,並要求銀行得「自主控管」不動產貸款總量,逐季檢視成果,今年底前不解禁,銀行若未達標,也要說明原因。

楊金龍坦言,央行出手是因為「房市太熱了」,任由房價攀升,危及金融穩定也不利房地產長期健康發展。

據央行統計,今年10月房貸餘額占整體房貸比重(不動產貸款集中度)為36.64%,略高於前一個月的36.49%;央行官員解釋,央行希望銀行的信用資源不要過度集中在不動產市場,而是讓其他的生產部門也能夠雨露均霑。

央行去年對國銀進行道德勸說,要求銀行提出為期1年的自主改善措施,並祭出第七波選擇性信用管制,就是避免房市泡沫風險。楊金龍先前透露,央行原本規劃是請銀行自主管理未來兩年的不動產貸款總量,經過討論,認為兩年太過僵硬,缺乏彈性,因此先執行至今年底,今年底會進行總檢討,深思熟慮後,再討論明年要怎麼走。

(摘錄工商時報 陳美君)

(摘錄工商時報 陳美君)

服務電話: 0800-268-882、 0800-268-883

服務電話: 0800-268-882、 0800-268-883